La hausse du chômage, la crise migratoire et surtout les attentats laissaient présager une année 2015 en berne pour le marché publicitaire. En dépit de ce contexte difficile, la casse aura finalement été limitée. Selon Kantar Media Ad Intelligence, le secteur a baissé de 0,6%, à 9,3 milliards d’euros en valeur nette estimée, véritable indicateur de la santé du marché (+0,2%, selon le cabinet Ebiquity, qui réajuste les données en fonction des remises et effets saisonniers). Une nouvelle fois, le digital (display et search) tire le marché, avec une croissance de 5 %. La télévision stagne, en hausse de 0,5%, alors que la publicité extérieure baisse de 0,3% et la radio de 2,4%. La presse, elle, poursuit inexorablement sa chute (–7,9%).

Le nombre d’annonceurs actifs, qui était de 45 537 l’an dernier, a crû de 0,9%. Une embellie après plusieurs années de recul (–1,5% en 2014). «Le 4e trimestre a été fortement marqué par les attentats du 13 novembre. Les reports de campagnes en décembre n’ont pas suffit à combler les pertes enregistrées le mois précédent», constate Corinne in Albon, directrice marketing de Kantar Media Ad Intelligence, qui souligne que les 100 premiers annonceurs représentent 39% du total des investissements publicitaires, un chiffre stable par rapport à 2014. En brut, les dépenses plurimédias ont atteint 31,1 milliards d’euros en 2015, contre 31,8 milliards l’année précédente.

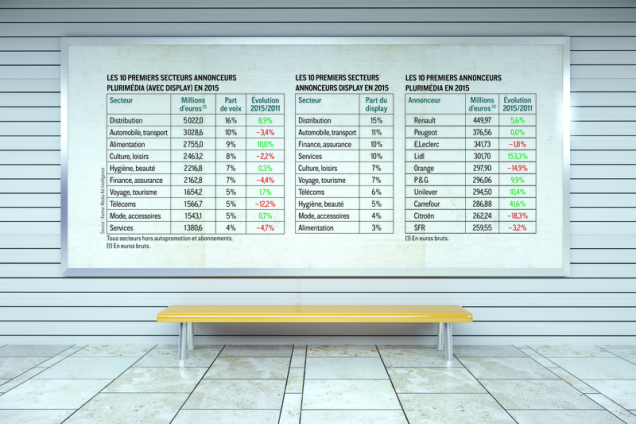

Progression des distributeurs

Le peloton des dix plus gros annonceurs en France a été sensiblement bousculé. Si Renault et Peugeot dominent toujours le classement, Orange (–14,9%) perd sa 3e place au profit du distributeur E.Leclerc (–1,8%), qui gagne deux rangs. Citroën dégringole de la 4e à la 9e place, avec une baisse de ses investissements de 18,3%. Quant à Bouygues Telecom et McDonald’s, ils sortent du Top 10 pour laisser la place à Carrefour (+ 41,6%), qui passe du 14e au 8e rang, et surtout à Lidl, désormais 4e annonceur français (31e en 2014), qui a multiplié par 2,5 ses dépenses publicitaires. «Les investissements de la distribution, notamment alimentaire, se sont accrus de 15% en 2015 et ont en grande partie soutenu l’ensemble du marché, avec le secteur de l’alimentation, en hausse de 10% après des années de stabilité», explique Corinne in Albon. Dans ce dernier secteur, le segment confiserie-chocolat a été très dynamique, avec les groupes Ferrero et Mondelèz International en tête. Les produits de l’ultra-frais, dont 75% des dépenses médias se font en télévision, ont aussi enregistré de fortes hausses, à l’exemple de Gervais Yaourt framboise, un lancement massivement soutenu par le groupe Danone. «Ferrero, Mondelèz International et Danone ont représenté 54% de la croissance des investissements médias du secteur alimentaire», note Corinne in Albon. Mais tous les secteurs ne sont pas aussi bien orientés. Les télécoms (–12,2%), la banque-assurance (–4,4%) et l’automobile (–3,4%) ont été à la peine.Si la banque-assurance montre un net recul, le marché est en fait à deux vitesses. L’assurance affiche en effet une hausse de ses dépenses de 2%, quand les budgets médias des établissements bancaires, eux, ont chuté de 11%, tirés vers le bas notamment par BNP Paribas (–14,4%) et le Crédit agricole (–19,6%).Enfin, situation paradoxale dans l’automobile: alors que le marché a renoué en 2015 avec une croissance des ventes de véhicules, les dépenses publicitaires ont baissé de 3,4%, avec un fort désengagement au second semestre (–5,8%) notamment avec une diminution sensible des campagnes sur les modèles, qui représentent 57% des investissements du secteur.

La presse toujours en difficulté

Côté médias, le nombre d’annonceurs augmente en display (+6,3%), grâce aux secteurs de la distribution et de la beauté. Il croît également à la télévision (+4,6%), boosté par l’alimentation, la distribution, le voyage-tourisme et la santé. Le portefeuille annonceurs de la radio est stable, avec une durée publicitaire en hausse de 5,8%, tirée par les stations musicales. En revanche, le nombre d’annonceurs baisse en publicité extérieure, de 1,1%, et surtout en presse (–9,6%). Les magazines sont plus touchés que les quotidiens nationaux, avec un fort repli des secteurs automobile, services et télécoms.

Ce début 2016 est peu encourageant pour la presse, avec une pagination en berne (–16%). Le nombre d’annonceurs recule de 5,2%, surtout dans les quotidiens nationaux. La radio voit sa durée publicitaire croître de 1,8%, dont une progression marquée pour les généralistes, mais une baisse des musicales. Si le portefeuille annonceurs est stable pour ce média, il progresse de 8% pour les généralistes. Du côté de la télévision, la durée publicitaire recule de 6%, et même de 8% pour les chaînes de la TNT, mais progresse de 4% pour les chaînes historiques.

«Cette année, loin des + 2% à + 7% de la Grande-Bretagne, des États-Unis, de l'Espagne ou de l’Allemagne, les investissements publicitaires devraient se situer entre 0% et 0,5%, portés par les événements sportifs, les secteurs de l’automobile et de la distribution», prédit Laurence Delaye, présidente d’Ebiquity France, qui estime qu’internet deviendra le premier média dans l’Hexagone avec 33% du total des investissements.

MéthodologieKantar Media Ad Intelligence mesure les actions de communication publicitaire à partir d’une couverture médias élargie et les investissements bruts des annonceurs à partir des tarifs plaquettes (hors taxes et dégressifs): presse (600 titres), TV (6 chaînes historiques, 16 de la TNT et thématiques nationales), radio (19 nationales et 18 stations ou décrochages régionaux), publicité extérieure (12 afficheurs), cinéma (2 régies nationales) et internet display (mesure multisource, 600 sites).