On pourrait croire qu'au fil des études et des conférences sur le sujet, le train du numérique laisse de moins en moins de personnes à quai. Ça ne semble pourtant pas toujours être le cas si l'on en croit la dernière édition du baromètre Mappy-BVA sur le web-to-store (infographie disponible sur leur site) où l'on accrédite, avec des chiffres, que le fossé entre les commerçants et les consommateurs ne s'est pas vraiment comblé avec les années.

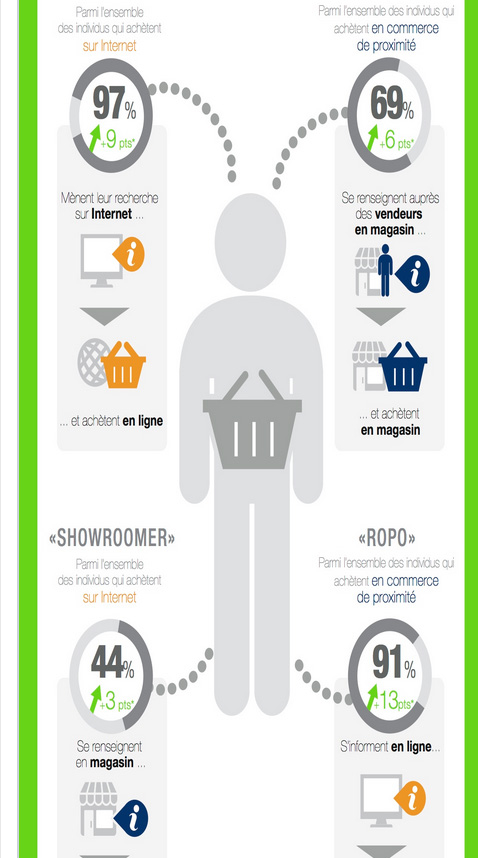

Les commerçants pensent, par exemple, que seuls 14% des Français font une recherche sur internet avant d'effectuer leurs achats, alors qu'ils sont en fait 91% à procéder de cette façon (contre 78% en 2013). Autre donnée: 97% des consommateurs ont déjà réalisé un achat «full digital» (recherche + achat en ligne) contre 88% l'an passé, des chiffres qui bondissent et qui montrent bien qu'aujourd'hui, le web n'est plus un canal, mais bien un point de contact qui s'inscrit plus que jamais dans le parcours d'achat des consommateurs.

En et hors ligne complémentaires

Si internet permet avant tout de vérifier le prix et la disponibilité d'un produit avant de se rendre en magasin, et obtenir des informations pratiques sur le point de vente (55% pour les deux), le click & collect, qui permet d'acheter en ligne et de retirer en magasin, n'arrive qu'en neuvième position des usages actuels (40%), mais en troisième position des services qui intéresseraient le plus les acheteurs (90%).

Quant aux motivations liées à un achat en magasin ou en ligne, elles restent stables par rapport à l'année dernière.

Pour les consommateurs, le brick & mortar offre comme principaux avantages de voir le produit en réel (65%), d'en disposer immédiatement (50%), de le tester (48%) ou encore de le toucher/sentir (46%).

En ligne, ce sont les critères de prix (65%), de promotions (50%) et les atouts pratiques - gain de temps et le fait de ne pas avoir à se déplacer - (54%) qui priment. En et hors ligne sont ainsi le plus souvent complémentaires, ne se phagocytant pas. Mais il manque encore de nombreux ingrédients pour que le commerce physique comprenne que le web peut être une ressource, et non un ennemi.

Les commerçants ne sont ainsi que 46% à avoir un site internet. Parmi eux, 37% ont créé un profil sur les réseaux sociaux et sites communautaires, 21% ont recours à des campagnes d'e-mailing commercial ou newsletters, et 21% investissent dans des parutions payantes sur des annuaires en ligne.

Des visions qui diffèrent

Enfin, parmi les 54% de commerçants ne disposant pas d'un site, ils ne sont que 9% à envisager de le mettre en place. Si les sites servent avant tout aux informations pratiques, le potentiel de l'e-commerce chez les commerçants de proximité n'est pas négligeable: 58% des consommateurs envisagent volontiers d'acheter par ce canal les produits de ces commerces, tandis que seulement 45% des commençants considèrent cela comme un comportement d'achat potentiel.

Si les visions des deux mondes sur les principales raisons motivant l'achat en magasin diffèrent totalement, puisque, pour les commerçants, le relationnel arrive en tête (40%), alors que pour les consommateurs, il s'agit de voir le produit (65%), que les premiers se rassurent, seulement 29% des internautes envisagent à l'avenir de se passer du commerce physique.